有色金属板块多股涨停线上炒股配资公司。

3月7日早盘,A股市场主要股指低开后回升,沪指开盘跌超0.2%,收盘涨0.01%;深证成指盘中一度跌0.59%,收盘跌0.08%;创业板指跌0.91%,弱于主板。

其他核心指数中,北证50以0.76%的涨幅居首;红利指数表现较好,中证红利、深证红利均实现上涨。

从板块上来看,有色金属和国防军工行业双双走强,小金属、大飞机、稀土、商业航天等概念指数涨超2%。科技板块回调,AI算力、光通信、光伏逆变器等概念下跌,房地产板块亦有明显调整。

有色金属板块全线上涨

3月7日早盘,A股有色金属行业领涨,小金属、稀有金属、工业金属等概念集体走强,板块获主力资金净流入76.82亿元。

个股中,新威凌“30cm”涨停,创新新材、华西有色、西部材料等7股涨停,涨停个股主要集中在工业金属、小金属板块。

消息面上,早盘有色金属期货价格全线上涨,沪镍上涨2.44%、沪锡上涨2.02%,沪锌、沪铅、沪铜等价格涨幅均在0.5%以上。

近期,受美国关税政策影响,国际有色金属价格显著震荡。截至发稿,COMEX铜年内累计涨幅超18%,LME锡累计上涨12.53%、LME铜上涨10.26%。贵金属方面,COMEX白银、COMEX黄金累计涨幅均在10%以上。

另外,国内的利好政策也提振了市场情绪。政府工作报告提出,实施更加积极的财政政策,持续用力推动房地产市场止跌回稳,积极稳妥推进碳达峰碳中和等,提振了基建和新能源领域对铜、铝等金属的需求预期。此前公布的2月财新中国制造业PMI回升0.7个百分点至50.8,为近三个月来高点,也为金属消费提供支撑。

华宝期货研报认为,美国贸易、关税、货币政策等均将对全球金融市场及大宗商品市场造成较大扰动,相关政策效果仍待进一步观察。3月国内两会召开,政策主要发力方向仍是大力提振消费、提高投资效益,全方位扩大国内需求等方面,预计国内经济在政策积极推动下将保持稳中有进的发展态势,但同时也需警惕外部环境的不确定性造成的潜在风险。

中信建投证券认为,从终端排产情况看,新能源车、光伏、家电、电网投资均有序推进,地产竣工下行幅度在预期范围内,预示工业金属下游消费增速或有超预期表现;折射到微观数据上,金属库存已经接近拐点,2月制造业PMI超预期,凸显经济韧性与消费潜力,有望推动金属价格维持强势。

行业个股业绩普增

从业绩上来看,纵观2024年,有色金属价格整体走高,贵金属、小金属跑赢市场,工业金属亦表现强势,带动有色金属行业业绩增长。

据证券时报·数据宝统计,已披露2024年度业绩预告或业绩快报的83家有色金属行业上市公司中,39家预计归母净利润实现增长,10家预计扭亏为盈,4家预计亏损减少,整体报喜比例过半。

以预告净利润同比增长下限来看,业绩预增的上市公司中,ST盛屯、云南锗业、华钰矿业等7股预计增幅超100%。

ST盛屯预计增幅居首,预计实现归母净利润18.5亿元—21.5亿元,同比增长598.92%—712.26%。2024年公司铜产量预计同比增长超过70%,铜矿冶板块为公司业绩做出坚实贡献。

细分行业中,主营产品为铝的上市公司预增股数量最多,天山铝业、中国铝业、南山铝业等7家上市公司业绩预增;其次为黄金及铅锌,分别有4家。

天山铝业业绩预告显示,2024年预计实现归母净利润44.5亿元,同比增长101.79%,有望创上市以来新高。公司表示,2024年公司自产氧化铝对外销售均价同比上升约40%,产量同比增加约7.5%,氧化铝板块利润同比实现较大幅度增长。

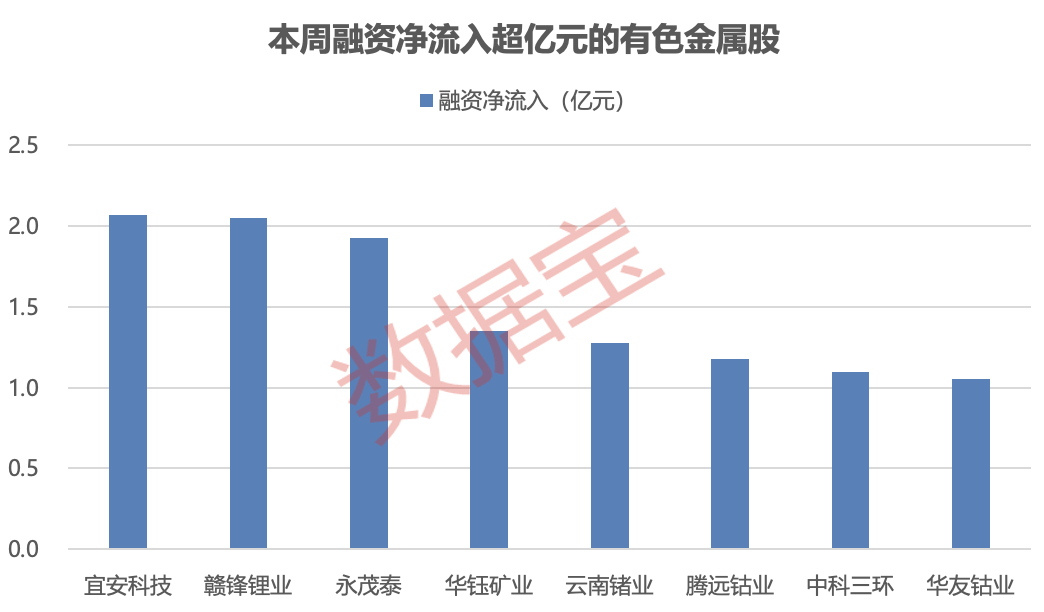

本周以来,有色金属行业指数连涨5日,板块获得资金明显流入。

据数据宝统计,本周杠杆资金净流入有色金属行业11.51亿元,其中8股净流入超亿元,宜安科技、赣锋锂业、永茂泰居前,净流入金额分别为2.07亿元、2.05亿元、1.92亿元。

线上炒股配资公司

线上炒股配资公司