炒股就看金麒麟分析师研报,权威融资杠杆指什么,专业,及时,全面,助您挖掘潜力主题机会!

来源:上游新闻

今年第二轮存款利率下调来了。

10月18日一早,多家银行存款降息,其中,活期存款挂牌利率下调5个基点至0.1%,3年定期存款挂牌利率下调25个基点。以进一步减轻银行利息负担,尤其是即将到来的存量房贷利率调整所带来的影响。

20万元存三年总利息将少约1500元

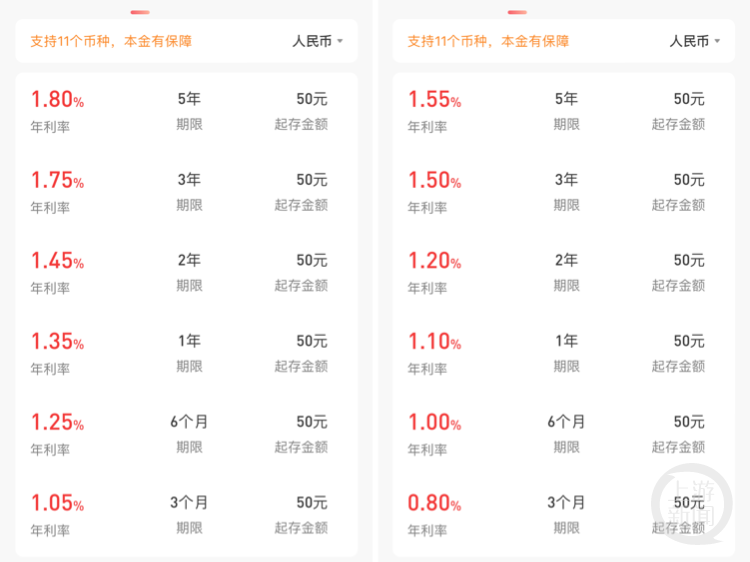

10月17日,上游新闻在多家银行App看到,工行、建行等国有行5年期定期存款利率多为1.8%,3年期为2.15%,2年期为1.7%,1年期为1.6%,6个月为1.5%;多家股份制银行3年期定期存款利率为2.4%,2年期为1.95%,1年期为1.85%,6个月为1.75%。大额存单利率与定期存款接近,已无利率优势。

特朗普第一个任期内曾发起“232”和“301”关税措施,以史为鉴,这两项关税措施对美国经济和全球经济到底产生了哪些影响?

按照以往存款降息的路径,国有大行率先降息后,中小银行梯次跟进,今日早间,上游新闻发现已经有多家银行跟进降息。

三年期存款利率按照降息0.25个百分点计算,20万元存三年,降息后三年利息少了1500元。

存款利率不断下调的背后是银行业愈发凸显的息差压力。据国家金融监督管理总局数据,今年二季度商业银行净息差为1.54%,环比持平,仍处于历史低位,且偏离1.8%的警戒水平。

值得一提的是,近日六大行、12家股份行集体发布了有关批量调整存量房贷利率操作事项的公告,众多地方性银行也在陆续跟进。随着存量房贷利率下调即将落地实施,银行业息差或将进一步承压。

中国银行研究院近期发布的研报指出,近年来由于贷款利率快速下行、存款利率保持刚性,银行业净息差已跌至历史最低点。存款利率下调必然会对居民储蓄投资行为产生长期连锁反应,一方面,部分存款可能向中小金融机构搬家,但考虑到便捷性、稳定性等因素,这部分存款转移规模并不会太大。另一方面,部分存款也可能向理财市场分流,资管行业发展面临新变局,随着更多银行加入存款利率下调大军,预计2024年下半年,理财规模有望继续较快增长。同时,也要关注存款定期化、长期化现象,在存款利率调降的同时切实降低银行付息成本。

存款利率下调,投资者该如何打理自己的钱袋子?

这是继7月后,时隔不到3个月大行再度下调存款利率,也将是自2022年9月以来大行第六次主动下调存款利率。

自2022年4月存款利率市场化调整机制建立以来,以大行为首进行的存款挂牌利率下调已进行了五轮,分别在2022年9月、2023年6月、2023年9月、2023年12月和2024年7月。

普益标准研究员刘思佳表示,此举有助于提振市场,这在一定程度上能够减少银行的负债成本,缓解当前银行净息差的压力,维护金融服务实体经济的可持续性。

面对这一情况,居民财富增值保值将面临更多挑战。投资者该如何打理自己的钱袋子?

招联首席研究员董希淼指出,在存款利率持续下降的情况下,投资者应尽快调整好投资心态,降低对投资收益的预期。总体而言,投资者应平衡好风险和收益的关系综合进行资产配置。如果希望获得较高收益,那么应承担更高的风险;如果不希望承担较高的风险,那么应该接受较低的收益;如果追求稳健收益,可以在存款之外,适当配置现金管理类理财产品、货币基金以及国债等产品。投资者如果具有较强的风险承受能力,可以适当增配股票、偏股型基金和黄金等投资产品。

星图金融研究院副院长薛洪言建议,对于投资者来说,考虑到存款降息仍是中期趋势,理财预期收益率也会不断向下调整,要提前做好准备,要么在降息来临前提前锁定高息存款,要么积极进行多元化配置。从资产多元化配置的角度,适度增大对权益资产配置比例是合适的选择。

普益标准研究员刘思佳建议,投资者可以根据自身理财偏好与配置需求,结合市场趋势,对存款类产品和各类型资管产品进行组合配置,在分散风险的同时提升组合收益弹性,充分理解理财和存款的区别,理性应对存款类产品利率下滑。

展望后市,国内有效需求提升仍是未来经济增长的核心关注点,后期央行货币政策大概率维持宽松基调。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:凌辰 融资杠杆指什么